俄乌冲突对钾盐市场影响几何?

作为全球第二大和第三大钾盐资源国和生产国,俄罗斯和白俄罗斯在全球钾肥市场拥有举足轻重的地位,俄乌冲突对全球钾盐供应链和供需格局带来重大影响。本文在对全球钾盐价格和市场供需变化跟踪的基础上,分析俄乌冲突对全球钾肥市场供应链、供需基本面及我国钾肥贸易带来的影响。

01

俄乌冲突破坏全球钾盐供应链,推高中长期钾盐价格

01

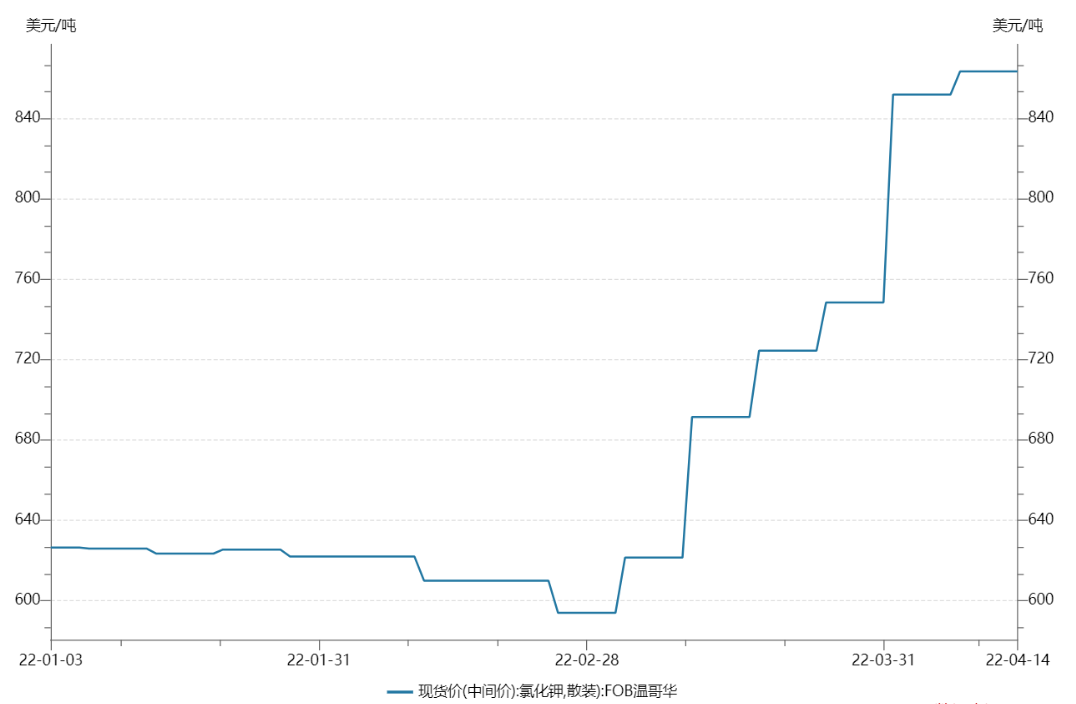

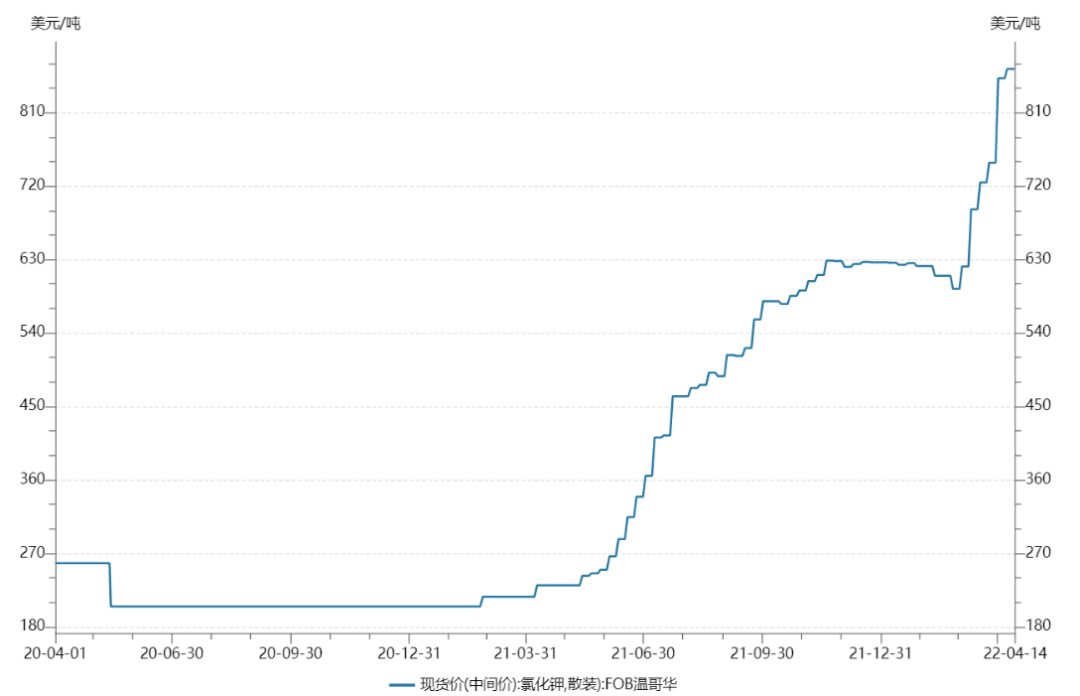

2022年以来,钾盐价格总体呈先抑后扬趋势。

一是俄乌冲突以前,钾盐价格呈下行趋势。

受前期钾盐价格上涨到历史高位,及市场供需格局影响,2022年后,俄乌冲突发生以前,温哥华氯化钾现货价从626.5美元/吨逐步下跌,到2月25日,价格跌为594美元/吨。

二是俄乌冲突爆发后,钾盐价格大幅上涨。

02

短期供应紧张,利好国产钾肥。

一是国际钾肥市场短期内将持续供不应求局面。

二是国产钾肥市场利好,钾肥价格不断走高。

03

中长期看钾盐价格可能平稳上升。

一是俄乌冲突使俄罗斯和白俄罗斯钾肥运输中断。

俄罗斯和白俄罗斯为全球第二大和第三大钾肥生产国,钾肥出口量均占全球近五分之一。俄乌冲突使俄罗斯和白俄罗斯受到制裁,立陶宛、乌克兰均已停止通过铁路运输白俄罗斯的货物。俄乌冲突可能会导致全球钾肥和氮肥供应在较长时间内中断。

二是欧盟等对俄制裁仍在不断加码,进一步冲击全球钾肥市场。

三是钾肥生产成本逐渐升高。

02

俄乌冲突对全球钾肥供需基本面产生较大影响

01

全球钾盐资源分布极不均衡,白俄罗斯和俄罗斯钾盐资源储量为全球第二和第三。

一是俄罗斯和白俄罗斯占全球钾盐储量近三分之一。

世界钾盐资源分布极度不平衡,全球钾盐可开采储量集中在少数国家。据美国地质调查局2021年钾盐数据(折合氧化钾),全球钾盐储量大于35亿吨,加拿大约11亿吨,占比约31.43%,白俄罗斯和俄罗斯分别为7.5亿吨和4亿吨,占比约21.43%和11.43%;以色列和约旦从死海中回收钾盐,其可采储量约为20亿吨(氯化钾),占比约12.5%;中国3.5亿吨,占比约10%;美国2.2亿吨,占比约6.29%;上述七个国家合计约占世界总可开采储量的93%,分布极不均匀。而白俄罗斯和俄罗斯占全球储量近三分之一。

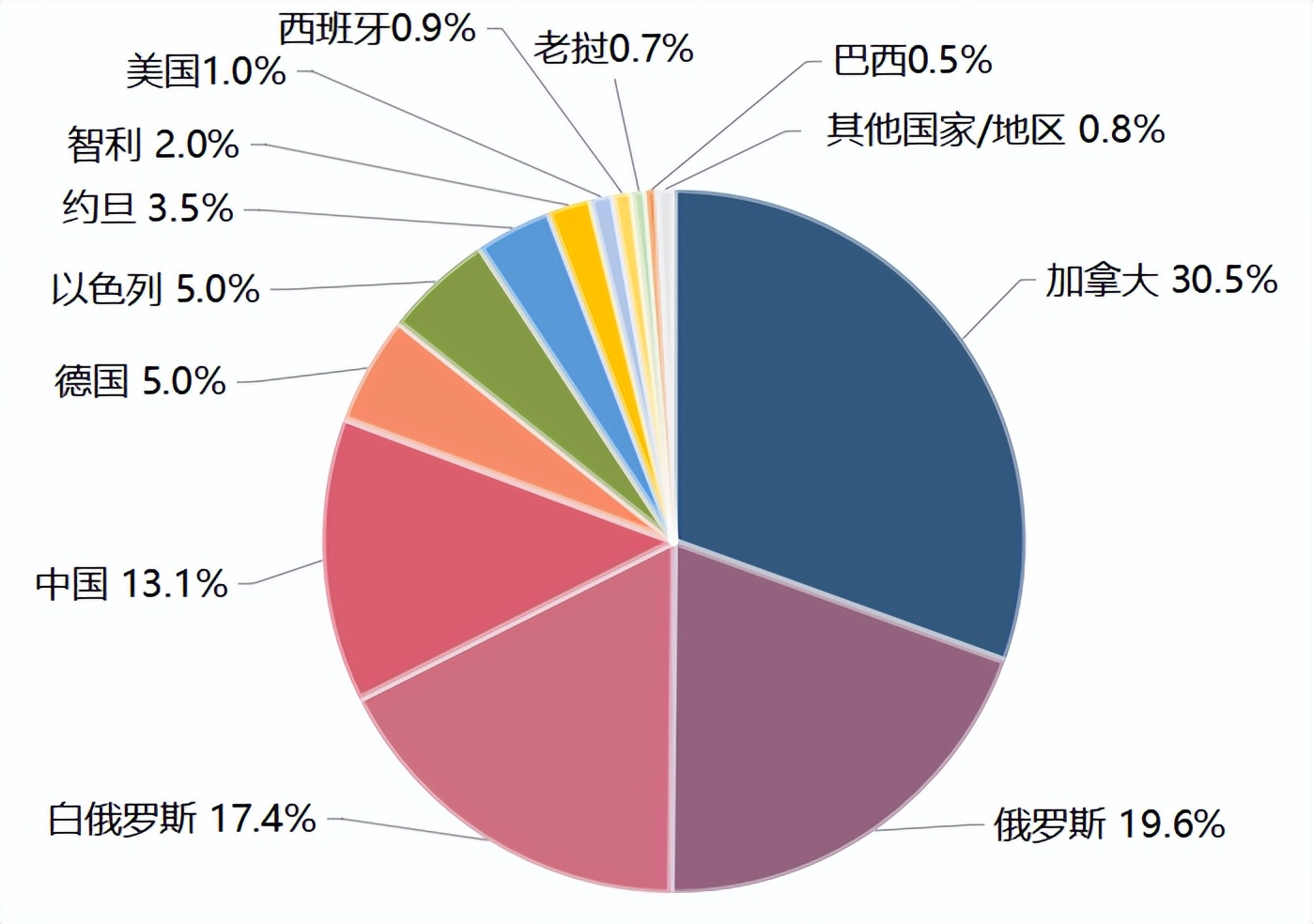

二是俄罗斯和白俄罗斯占全球钾盐产量超三分之一。

世界钾盐产量分布与储量分布大致相同。据美国地质调查局2021年钾盐数据,全球钾盐产量4600万吨,加拿大1400万吨,占比30.5%,俄罗斯和白俄罗斯分别为900万吨和800万吨,占比19.6%和17.4%;中国产量600万吨,占比13.1%;德国和以色列产量均为230万吨,占比5.0%;约旦产量160万吨,占比3.5%;智利产量90万吨,占比2.0%;美国产量48万吨,占比1.0%;上述九个国家合计约占世界总可开采储量的97.1%,全球产量分布高度集中。而俄罗斯和白俄罗斯占全球产量37%。

02

俄罗斯和白俄罗斯分别拥有全球第二大、第三大钾肥生产商,行业控制力强。